- 은행들이 그동안 꾸준히 성장해온 소비자대출을 줄이기 시작했음

- ADP 고용 데이터와 달리 정부의 6월 고용 통계는 20만 9천건 증가하는데 그치며 전월보다 크게 둔화되었음

- 제조업 고용은 소폭 회복되었지만 서비스업 고용이 크게 둔화되면서 전체 고용을 둔화시켰으며 이런 추세가 계속되고 고용의 흐름이 곧 부가가치를 설명한다면 롤링 리세션이 발생하더라도 서비스업의 부진이 발생할 경우 제조업의 회복이 충분히 상쇄하지 못하고 리세션에 빠질 가능성이 높음

시장

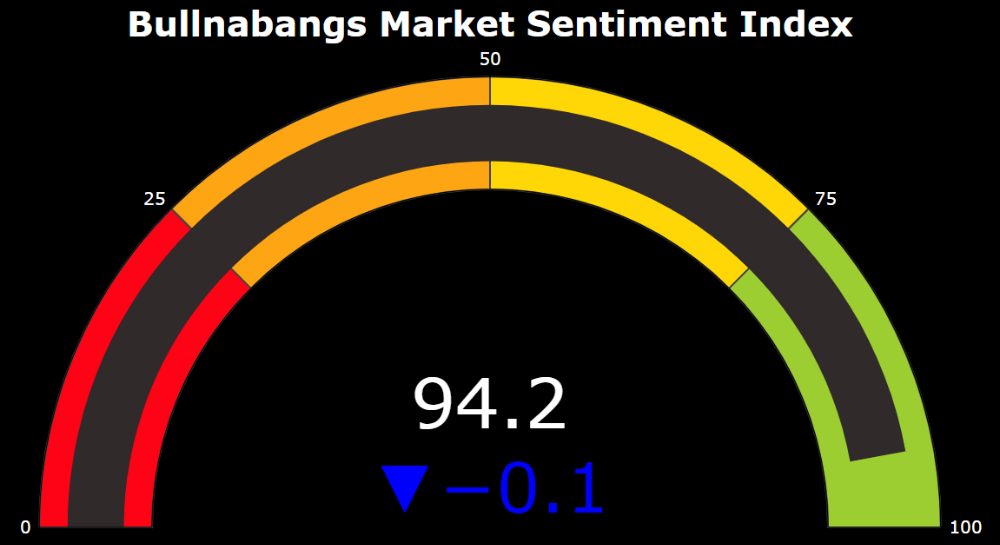

지난 금요일 S&P500 지수는 -0.29%로 하락했고 나스닥100 지수도 -0.35% 하락으로 마감했지만 불나방스 시장심리 지수는 여전히 긍정적인 신호를 보내고 있음. 이 지수는 극단적인 Sell off 상황이 아니라면 좀처럼 쉽게 50포인트 아래로 내려가지 않음.

필수소비재, 헬스케어, 유틸리티 등이 하락을 주도하며 지수 하락을 이끌었음.

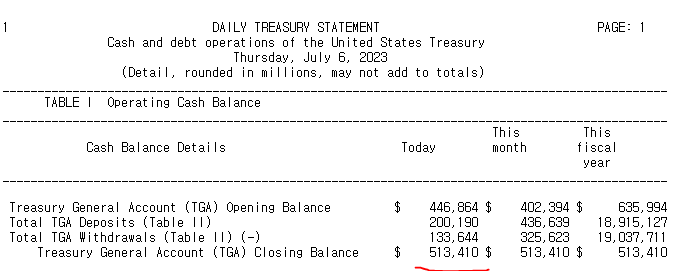

TGA 잔고는 7월 6일 기준 5134억 달러 기록하며 계속해서 보충되고 있음.

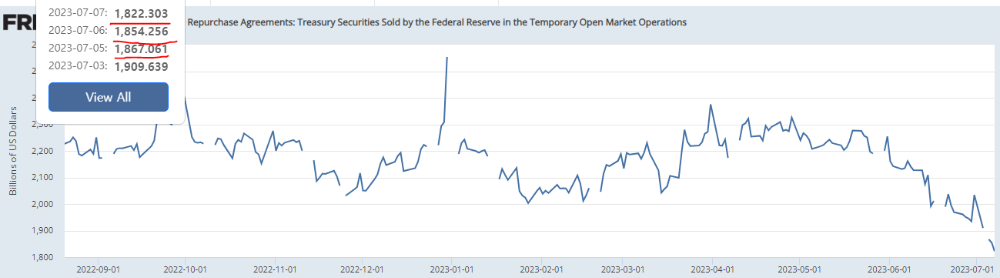

같은 날 6일 역레포 잔고 역시 전날보다 128억 달러 감소했지만 TGA는 같은 기간 666억 달러 감소했음. 역레포에서 더 적게 유출되었다면 시중 유동성이 흡수되었을 가능성이 높음. 또 7일 기준 역레포는 1조 8223억 달러 기록하며 전날보다 319억 달러 추가 감소했음. TGA 보충이 계속 되고 있을 가능성이 높음. TGA 보충을 위한 국채 발행에서 장기 국채 순발행량이 증가한다면 이는 역레포에서 커버할 수 없는 자금이므로 시중 유동성이 축소될 수 있음.

은행 자금 흐름

연준 계정보다 한주 더 느린 데이터이기는 하지만 6월 28일 기준으로 은행들의 예금 잔고는 10억 달러 소폭 감소했음. 이 수치는 거의 미미한 수준으로 플랫한 변동임. 그러나 은행 규모와 지역으로 구분할 경우 예금 흐름의 양상이 다른데, 대형 국내 은행들의 예금은 290억 달러 감소했고 소형 국내 은행들은 95억 달러 감소했음. 즉, 국내 은행에 한정해서 보는 경우 예금은 한주간 총 385억 달러가 감소했음. 그러나 계절비조정의 경우 예금은 오히려 증가했으니 이점을 참고해서 볼 필요가 있음. 본 블로그에서 나타내는 데이터는 모두 계절조정 데이터임.

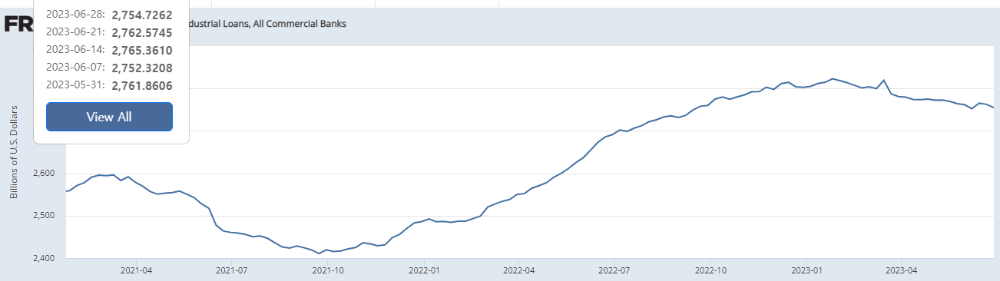

기업대출은 한주간 78억 달러 감소한 2조 7547억 달러 기록하며 감소 추세가 계속되고 있음.

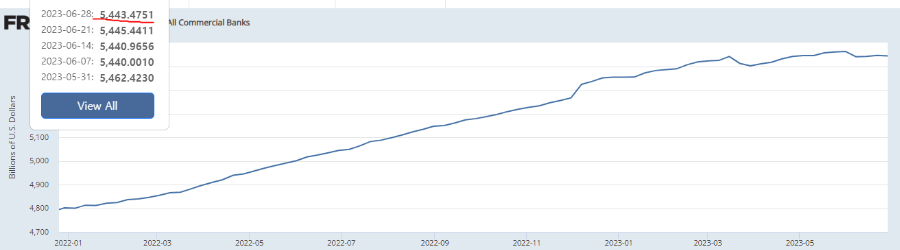

부동산 대출은 전주보다 20억 달러 감소했음. 주택대출이 41억 달러 감소함. 그러나 상업용 부동산 대출은 21억 달러 증가했음.

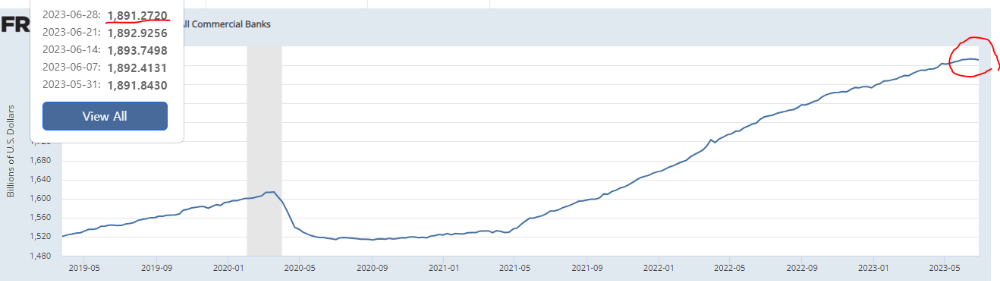

이번주 가장 큰 특징은 소비자대출이 감소하기 시작했다는 점임. 소비자대출은 1조 8912억 달러 기록하며 전주보다 17억 달러 감소했음. 이것이 소비의 위축을 의미하는 것인지는 아직 확실하지 않음. 계절 비조정 데이터에서는 여전히 소비자대출이 증가하고 있음.

악화되고 있는 미국 고용

지난주 목요일 ADP 고용 데이터가 나오면서 미국 고용이 굉장히 강력하며 특히 호텔 및 레저 섹터에서 고용이 크게 증가해 서비스업의 기저효과가 여전히 강하게 남아 있음을 보여주었음. 그러나 ADP 고용 데이터는 ADP의 고객사에 한정된 데이터이기 때문에 정부가 발표하는 고용 데이터만큼 정확하진 않음. 지난 금요일에 발표된 미국 고용 데이터는 다음과 같음.

| 섹터(단위: 천건) | 2023년 4월 | 2023년 5월 | 2023년 6월 | 2023년 5월 전월비 | 2023년 6월 전월비 |

| Total nonfarm | 155,689 | 155,995 | 156,204 | 306 | 209 |

| 민간고용 Total | 133,086 | 133,345 | 133,494 | 259 | 149 |

| 상품 | 21,526 | 21,549 | 21,578 | 23 | 29 |

| 건설 | 7,901 | 7,924 | 7,947 | 23 | 23 |

| 제조업 | 12,985 | 12,982 | 12,989 | -3 | 7 |

| 내구재 | 8,105 | 8,109 | 8,124 | 4 | 15 |

| 비내구재 | 4,880 | 4,873 | 4,865 | -7 | -8 |

| 서비스 | 111,560 | 111,796 | 111,916 | 236 | 120 |

| 도소매,운송 | 28,850 | 28,895 | 28,873 | 45 | -22 |

| 도매 | 6,046 | 6,050 | 6,047 | 4 | -36 |

| 소매 | 15,527 | 15,550 | 15,539 | 23 | -11.2 |

| 운송 | 6,720 | 6,736 | 6,730 | 17 | -6.9 |

| IT | 3,095 | 3,095 | 3,095 | 0 | 0 |

| 금융 | 9,122 | 9,134 | 9,144 | 12 | 10 |

| 전문직, 경영 | 22,972 | 23,033 | 23,045 | 61 | 21 |

| 교육, 헬스케어 | 25,149 | 25,229 | 25,302 | 80 | 73 |

| 레저, 호텔 | 16,529 | 16,555 | 16,576 | 26 | 21 |

| 정부 | 22,603 | 22,650 | 22,710 | 47 | 60 |

49만 건에 달했던 ADP 고용과는 달리 정부가 발표한 6월 총 고용은 20만 9천건 기록했고 정부를 제외한 민간 고용은 14만 9천건을 기록했음. 이 수치는 각각 전월 30만 6천건, 25만 9천건보다 크게 줄어든 수치임.

섹터별로 살펴보면 제조업 섹터에서 고용이 증가한 것을 알 수 있고 특히 내구재 섹터에서 고용이 증가하고 있는 것이 확인되었음. 한달 수치만으로 판단하는 것은 어려울 수 있지만 야데니 아저씨가 주장한대로 제조업 부진, 서비스업 호황 이후 제조업 회복, 서비스업 부진으로 이어지는 롤링 리세션이 일어날 가능성이 약간은 높아졌다고도 생각해볼 수 있음.

그러나 미국의 고용시장은 제조업보다는 서비스업이 월등하게 비중이 높음. 선진국 경제는 대부분 서비스업 중심의 경제 구조를 갖고 있고 서비스업이 어려워진다면 고용시장도 어려워질 수 있음.

서비스 섹터 전체의 6월 고용은 12만건 증가했는데 이 수치는 전월의 23만 6천건보다 크게 줄어든 수치임. 특히 도소매 및 운송 섹터에서 고용이 많이 감소했음. 도매에서 3만 6천건, 소매에서 1만 1200건, 운송에서 6천 900건이 감소했음.

이렇게 상품이 운송되고 판매되는 곳에서 고용이 감소한다는 것은 상품 소비가 부진하다는 것을 의미하는 것일 수 있음. 따라서 후행적으로 제조업 부문에서 업황이 더욱 악화될 가능성을 높임.

또 전문직, 경영 부문에서 고용이 증가하기는 했지만 크게 둔화되었음. 세부 내역을 보면 회계, 세무, 급여 서비스 부문에서 전월 고용이 증가했다가 6월에는 고용이 크게 둔화되었고 기업 운영 부문에서는 인사팀(?) 계열의 고용이 크게 줄면서 전체 고용을 둔화시켰음.

인사 담당자들이 짤렸다는 것은 무엇을 의미하는가?

기업 내 인력들이 충분하다는 의미일 수도 있고 더 이상 인력 충원이 필요 없고 비용 절감을 해야되니 인사 담당자부터 잘랐다고 생각해 볼 수도 있겠음.

교육 및 헬스케어, 그리고 레저 및 호텔 섹터에서의 고용은 여전히 서비스 섹터에서 고용에 영향을 크게 미치며 증가하고는 있지만 그 고용 증가 속도는 둔화되고 있음.

종합적으로

제조업에서의 고용 회복 속도는 더딘 가운데 고용 비중이 높은 서비스업에서 고용 둔화가 크게 일어나며 전체 고용의 증가 속도를 둔화시키고 있음.

이 같은 추세가 계속 된다면 롤링 리세션은 맞지만 경제에 영향력이 더 높은 서비스업의 부진으로 인한 생산성 악화가 제조업의 회복에 따른 생산성 증대를 훨씬 능가하면서 상쇄효과는 없을 가능성이 높음.

지금보다 경제 전반의 상황이 더 악화되는 수순으로 간다면 먼저 반응하기 시작하면 유럽 증시의 흐름을 미국 시장이 따라갈 가능성을 배제할 수 없음.

'데일리 증시 리뷰' 카테고리의 다른 글

| 유동성이 증가하고 있다 / 한국 7월 1~20일 수출 동향 (2) | 2023.07.21 |

|---|---|

| 미국 소비위축이 시작됐다? / 은행 대출 상황 모니터링 (0) | 2023.07.16 |

| 미국이 미국했다 / ADP 고용, ISM 비제조업 PMI (0) | 2023.07.07 |

| 서비스업 기저효과가 사라지고 있다 (2) | 2023.07.06 |

| 미국 경기 및 한국 수출 회복세 (0) | 2023.07.03 |

댓글