- G4 중앙은행 순자산이 급격하게 감소하면 증시는 개폭락 함

- 연준 순자산이 급격하게 감소하면 증시는 개폭락 함

- 미국 은행 지급준비금이 급격하게 감소하면 증시는 개폭락 안함

분석을 시작하게 된 계기

몇일 전 시장에서 떠돌고 있던 이야기 중 골드만삭스의 보고서 내용이 나의 관심을 끌었음.

TGA 축적, TLTRO 상환 및 QT의 콤비네이션으로 6~7월 유동성이 크게 줄어들 것이며 하반기 위험자산에 대한 변동성이 크게 늘고 증시가 하락할 수 있다는 내용이었음.

TGA의 축적은 미국 준비금을 약 7~8% 정도 감소시키고, ECB의 TLTRO 상환은 약 12% 줄이면서 다른 변수가 고정된다고 가정한다면 G4 유동성이 이 기간에 약 5% 줄어들 것이라는 주장임.

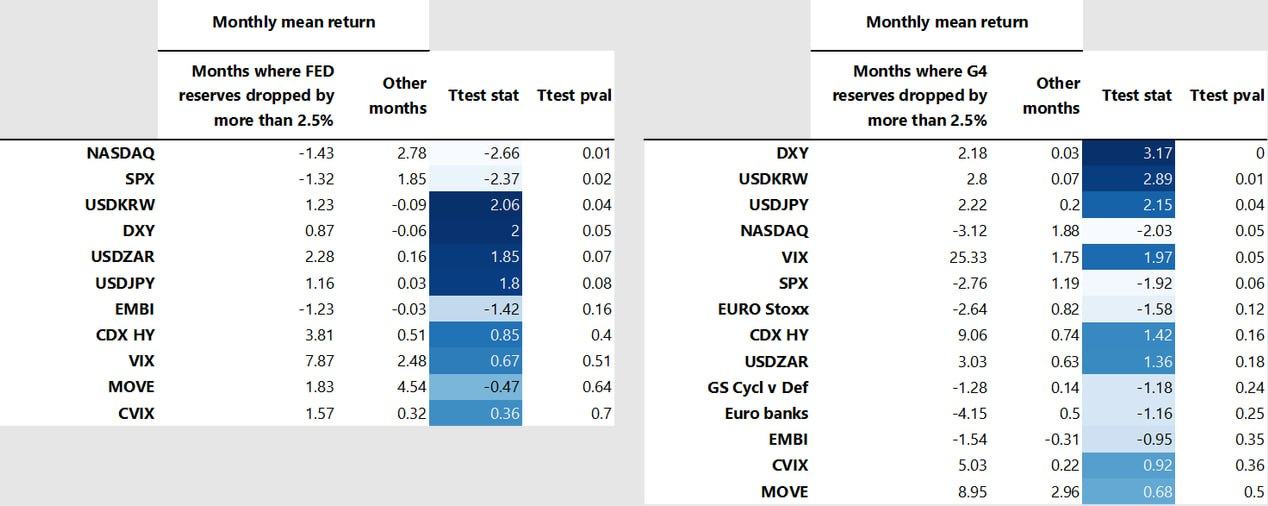

위 그림을 보면 연준에 은행 지급준비금 계정이 2.5% 이상 감소한 달에는 나스닥이 평균 1.43%, S&P500은 평균 1.32% 감소하는 것으로 나타났으며 원달러 환율은 1.23%, 달러 인덱스는 0.87% 증가하는 것으로 나타났음.

또 G4의 은행 지준금이 2.5% 이상 감소할 경우, 나스닥은 3.12%, S&P500 지수는 2.76% 감소하는 것으로 나타났고 달러 인덱스는 2.18%, 원달러 환율은 2.8%로 더 크게 증가하는 것으로 나타났음. 또 G4의 지준금이 감소하는 경우 VIX가 크게 상승하는 경향을 보이기도 함.

사실 누구나 사실로 받아들이는 내용이지만 퀀트인 나에게는 통계적으로 증명했다는 점에서 좀 더 신뢰성 높은 내용으로 다가왔고 또 지금 시점이 막대한 유동성 축소를 앞두고 있는 상황이기 때문에 더더욱 투자의 관점에서 중요한 내용이라고 판단했음.

또 골드만삭스라고 할지라도 통계분석의 헛점으로 사기를 치는 논문들이 많이 있듯 전쟁같은 이 시장에선 누구의 말과 수치도 내가 직접 해보기 전에는 100% 신뢰 할 수 없다는 이유로 삽질을 시작함.

무엇을 할 것인가?

우선 G4가 정확히 어느 국가를 말하는 것인지는 모르지만 골드만삭스 보고서를 찾아보기 귀찮아서 그냥 내 생각대로 비슷한 분석을 해볼려고 함.

- 주요 국가는 총 4개 국가로 미국, 유럽, 일본, 중국의 중앙은행 자산 데이터를 활용

- 4개 국가들의 총자산 합계와 연준의 자산, 연준의 은행 지급준비금 등 이 3개의 변수가 월별 증가율이 증시에 미치는 영향을 분석함

- 대상 증시는 S&P500, 나스닥100, 코스피, 코스닥 4개로 분석

- 유동성의 변화에 따라 동기간 증시의 월별 수익률이 어떻게 변화하는지를 파악해봄

처음에는 골드만삭스의 보고서와 달리 G4 중앙은행 총자산의 월별 변화가 증시 수익률에 미치는 영향을 분석해 보려고 했었음.

그런데 분석을 해보니 통계적으로 유의미한 결과가 나오지 않았음.

최근 흐름을 보면 분명 증시 흐름은 글로벌 순유동성과 동행하는 경향을 보이고 있었는데, 물론 최근에는 그 괴리가 커지고 있지만 좀 더 장기적으로 본다면 결국 증시는 유동성을 따를 수 밖에 없는 흐름을 보이고 있었음.

이건 마치 산책 나가는 개와 주인의 관계와 같음.

주인이 개를 이끌고 산책을 나가면 개는 여기저기 다니면서 오줌도 뿌리고 냄새도 맡고 하면서 산책 길 여기저기를 들쑤시고 다님.

그런데 개가 움직일 수 있는 범위는 딱 주인과 목줄 길이만큼의 거리임. 개는 아무리 주인보다 더 멀리 가려고 해도 목줄 때문에 더 멀리 갈 수 없으며 결국 주인이 가는 산책로의 경로대로 길게 보면 따라갈 수 밖에 없는 관계를 갖고 있음.

이처럼 단기적으로는 방향이 다를 수 있지만 장기적으로 같은 방향으로 가게 되는 두 변수의 관계를 모델링한 것이 ECM(Error Correction Model)임. ECM 모델에 대한 설명은 하다보면 저세상으로 갈 수 있으니 위키피디아 링크를 공유하겠음.

Error correction model - Wikipedia

From Wikipedia, the free encyclopedia Type of time series model An error correction model (ECM) belongs to a category of multiple time series models most commonly used for data where the underlying variables have a long-run common stochastic trend, also kn

en.wikipedia.org

어쨋든 유동성과 증시의 관계는 마치 주인과 개의 산책처럼 짧게는 다른 방향이어도 장기적으로 같은 방향을 향해 가는 것으로 보이지만 단순 OLS에서는 그런 관계가 나타나지 않았음. VECM(Vector Error Correction Model)으로 분석을 좀 더 해보고 싶지만 귀찮으니까 담에 하는 걸로 하겠음.

대신 오늘은 골드만삭스가 했던 것과 같은 방식으로 나만의 데이터 분석을 해보도록 함.

OLS에서 결과가 의미없게 나왔음에도 분석을 계속 해본 이유는 우선 위와 같은 주인과 개의 관계가 있지 않을까 라는 생각도 있었고 또 다른 이유는 단기간 유동성이 급속도로 축소될 경우에는 아무리 단기간이어도 증시가 유동성과는 다른 방향으로 갈 수 없지 않을까? 라는 생각 때문이었음.

예를 들어 주인과 개가 산책을 가고 있는데 주인이 산책을 하긴 하지만 뛰어가면서 산책을 한다고 가정 해 보겠음.

개는 주인에게 목줄로 묶여 벗어날 수 있는 거리가 제약적이기 때문에 주인이 빠른 속도로 산책로를 달려가면 개는 단시간이지만 나무로 가서 오줌 뿌리기가 불가능함.

빠르게 주인이 뛰어가는 페이스를 따라가지 못하면 목줄에 질질 끌려 가야 할 수밖에 없기 때문에 개미는 주인이 가는 방향대로 같이 뛰어 갈 수 밖에 없음.

즉, 유동성이 급속도로 축소되면 증시도 혼자 신나서 상승하기는 어렵고 증시를 지배하는 유동성이 가는 방향대로 따라갈 수밖에 없지 않을까? 라는 생각이 들었음.

따라서 분석은 골드만삭스가 했던 방식과 동일하게 유동성의 월별 증가율이 급속도로 변화하는 구간을 더미변수(값=1)로 설정하고 해당 변수의 값이 1이 되는 경우 증시 상승률이 얼마나 다른지를 파악해 보고자 함.

좀 더 간단하게 말하면 이 가설은 유동성이 급속도로 감소하는 이벤트가 발생하는 경우 증시는 단기간이어도 따로 놀지 않고 하락세를 보일 것이라는 생각이고 이를 통계적으로 증명해 보도록 함.

G4 중앙은행 순자산이 증시에 미치는 영향

G4 중앙은행 순자산 변수는 앞서 설명했듯 미국, 유럽, 중국, 일본의 중앙은행 자산이고 여기서 연준의 재무부 계정인 TGA와 연준의 역레포(RRP) 잔고를 제외한 값을 사용함.

즉, G4 순자산은..

G4 순자산 = 연준 자산 + ECB 자산 + PBOC 자산 + BOJ 자산 - 연준 TGA - 연준 RRP

이 G4 순자산의 월별 증가율이 -1% 또는 -2% 등 특정 수준 이하로 감소하는 경우 증시가 얼마나 하락할 수 있는지를 분석 해 봄. 결과는 다음과 같음.

| 월별 증가율 | S&P500 | 나스닥100 | 코스피 | 코스닥 |

| -0.5% | -0.97% | -1.42% | -2.85%*** | -2.57%** |

| p-value | 0.175 | 0.104 | 0.001 | 0.022 |

| -1% | -1.36% | -1.85%* | -2.61%** | -1.93% |

| p-value | 0.107 | 0.075 | 0.014 | 0.151 |

| -2.5% | -5.81%*** | -5.49%** | -2.24% | -0.39% |

| p-value | 0.001 | 0.011 | 0.317 | 0.89 |

| -3.5% | -9.49%*** | -9.24%** | -0.2% | 2.38% |

| p-value | 0.002 | 0.013 | 0.96 | 0.622 |

각 % 수치들은 월별 증가율에 따라 해당 월에 지수 수익률에 얼마나 영향을 미쳤는지를 나타내는 수치임. 예를 들어 G4 순자산 월별 증가율이 -3.5%라고 한다면 이 이벤트는 해당 월의 S&P500 지수에 9.49% 하락에 영향을 미치게 됨.

무조건 100% 증시가 그만큼 빠진다는 것이 아님. 순자산 증가율에 따른 영향이 기여한 하락률이 그 정도라는 말임. 그러나 대부분은 증시의 월별 수익률이 9%에 가까운 수준이 될 수 없기 때문에 순자산 증가율이 -3.5%보다 이하의 감소라면 증시는 무조건 9.49%는 아니어도 그 수준에 가까운 하락률이 나올 수 있음.

표에 나와 있는 별 표시는 1개라도 있으면 통계적으로 유의미한 수치라는 것을 의미하며 미국 증시는 G4 순자산 증가율이 크게 변동 될 수록 더 확실하게 유의미한 영향을 받는 것으로 나타났음.

그러나 한국 증시는 크게 변동되어도 비교적 영향을 받지 않는 것으로 나타났고, 반면 G4 순자산 증가율이 더 작은 규모로 감소하는 경우에는 오히려 미국 증시보다 더 크게 하락하는 것으로 나타났음.

한국 증시의 결과는 먼가 다른 이유가 있을 것으로 예상되기 때문에 패스하도록 하겠음.

전반적으로 G4 중앙은행들의 순자산 증가율이 급감한다면 증시 하락에 크게 영향을 미칠 수 있다는 것을 알 수 있음.

연준의 순자산이 증시에 미치는 영향

다음은 위와 같은 방식의 분석인데 G4 중앙은행의 순자산 증가율이 아닌 미국 중앙은행 연준만의 순자산 증가율만으로 증시에 미치는 영향을 파악해 봄.

연준의 순자산은 G4의 경우와 마찬가지로 재무부 TGA와 역레포(RRP)를 제외한 순자산을 사용했음.

결과는 다음과 같음.

| 월별 증가율 | S&P500 | 나스닥100 | 코스피 | 코스닥 |

| -0.5% | -1.75%*** | -1.87%** | -0.84% | -0.62% |

| p-value | 0.005 | 0.015 | 0.292 | 0.533 |

| -1% | -2.21%*** | -2.14%** | -0.88% | -0.37% |

| p-value | 0.002 | 0.015 | 0.337 | 0.743 |

| -2.5% | -3.81%*** | -3.8%** | -2.86%* | -3.08% |

| p-value | 0.002 | 0.011 | 0.063 | 0.111 |

| -3.5% | -4.43%*** | -4.03%** | -2.53% | -2.64% |

| p-value | 0.002 | 0.023 | 0.169 | 0.251 |

연준의 순자산 변화는 미국 증시에는 크게 영향을 미치는 것으로 보임. 역시 순자산이 급격하게 감소할 수록 미국 증시는 그만큼 크게 타격을 받음.

그런데 한국 증시는 비교적 영향이 덜한 것으로 나타났음. 남의 나라 문제니까 당연한 것 같기도....

그러나 미국 중앙은행의 순자산이 급격하게 감소하는 시기에는 한국 증시도 직접적인 영향을 미미할 수 있으나 간접적으로는 하락세가 나타나는 것으로 보임.

p-value가 의미 있는 수준은 아니지만 연준 순자산이 더 많이 감소할 수록 한국 증시도 평균적으로는 더 크게 하락하는 경향을 보이는 것 같음.

미국 은행의 지급준비금이 증시에 미치는 영향

이번엔 동일한 방식으로 미국 은행 지준금이 증시에 미치는 영향을 살펴보도록 하겠음. 이건 골드만삭스의 분석과 똑같은 분석이 됨.

만약 내가 분석한 결과가 골드만삭스의 결과와 달리 의미가 없는 것으로 나타난다면 골드만삭스는 거짓말을 하고 있거나 아니면 데이터가 나와는 다른 차이를 보이거나 하는 이유가 있을 것으로 추정할 수 있음.

분석 결과는 다음 표에 있음.

| 월별 증가율 | S&P500 | 나스닥100 | 코스피 | 코스닥 |

| -0.5% | -1.28%** | -1.36%** | -1.12% | -1.55%* |

| p-value | 0.02 | 0.046 | 0.109 | 0.077 |

| -1% | -1.01%* | -0.91% | -0.85% | -1.5%* |

| p-value | 0.072 | 0.19 | 0.236 | 0.094 |

| -2.5% | -0.76% | -0.48% | 0.17% | -0.94% |

| p-value | 0.22 | 0.534 | 0.829 | 0.341 |

| -3.5% | -0.89% | -0.67% | 0.32% | -1.01% |

| p-value | 0.171 | 0.403 | 0.697 | 0.33 |

음.... 은행 지준금의 감소는 증시에 영향을 미치지 않는 것으로 나타났음.

골드만삭스와는 조금 다른 결론인데 추정해 본다면 골드만삭스가 분석에 사용한 데이터는 내가 사용한 데이터와 다를 수 있음.

예를 들면 나는 데이터 기간이 2003년 2월부터 2023년 2월까지 데이터를 사용했지만 골드만삭스는 이 데이터 기간에서 나와 차이가 있을 수 있음.

또는 분석 모델에 상수항이 없다던지, OLS가 아닌 GLS나 WLS나 등등 기타 다른 방식으로 통계분석을 했다던지 차이가 발생할 수 있는 경우의 수는 많기 때문에 다를 수는 있다고 생각함.

아니면 설마 골드만 횽들이 구짓말을..?

어쨋든 꼭 미국 은행 지급준비금이 아니어도 연준의 순자산의 변화, 그리고 글로벌 중앙은행들의 순자산 변화로도 증시는 영향을 받을 수 있고 특히 최근 이슈가 되는 부채한도 상향 통과로 시중 유동성이 흡수될 수 있다는 내러티브는 TGA 증가와 연준의 순자산 감소에 따라 증시에 확실한 영향을 미칠 수 있을 것으로 예상함.

2018년 연준은 양적긴축을 하면서 연준 자산을 축소시켰는데 이 기간 중 축소된 연준 자산은 고작해야 7000억 달러 수준임.

지금은 적어도 2조 달러 이상이 빠져야 되는 상황임.

현재 은행 지준금은 미국 GDP 대비 11.8% 수준으로 1.8%만 더 빠지면 연준이 목표하는 수준에 도달할 수 있게 됨. 규모로는 5000억 달러 정도 수준임.

그러나 역레포에는 2.6조의 잔고가 들어 있음.

역레포가 잠재적으로 시중 유동성으로 변질 될 가능성을 고려한다면 은행 지준과 역레포를 포함해 총 3조 가까이 되는 자금이 긴축되어야 함.

당장 올해에만 양적긴축과 TGA 잔고 증가를 통해 1조가 넘는 자금이 흡수 될 예정이며 양적긴축 규모는 현재부터 연말까지 4800억 달러 정도 긴축 될 것으로 보임.

이 수치는 현재 연준 자산 8.38조의 5.7%에 해당하는 금액이며, TGA와 역레포를 제외한 연준의 순자산 5.72조의 8.39%에 해당하는 수치임.

앞서 분석에서 연준 순자산이 3.5% 이상 하락하게 되면 S&P500 지수는 4%가 넘게 하락하는 것으로 나타났다는 점을 볼 때 양적긴축의 효과만으로도 증시는 크게 영향을 받을 수 있음.

물론 오늘 분석에서는 단기간 급격한 유동성의 변화가 미치는 영향을 분석한 결과이기 때문에 단순 계산으로 4800억 달러의 양적긴축 영향을 동일하게 계산하기는 어렵지만 장기적으로도 증시는 영향을 받는 것으로 추정되기 때문에 증시가 영향을 받지 않는다고 말하기는 곤란함.

여기에 더 해 미국채 발행량 급증으로 TGA 잔고는 분명 채워질 것이고 역레포 잔고에서 얼마나 자금이 빠져 나가느냐에 따라 증시는 더 크게 타격 받을 수도 있고 덜 타격 받을 수도 있음.

다음 시간에는 오늘과 비슷한 분석이지만 Error Correction Model을 활용해 유동성의 변화가 장기적으로 증시에 어떤 영향을 미치는지 파악하는 시간을 갖도록 하겠음.

'증시 인사이트' 카테고리의 다른 글

| 한국 6월 1~10일 수출 데이터 리뷰 (4) | 2023.06.12 |

|---|---|

| 증시가 강하지만 여전히 헷갈리는 이유 (6) | 2023.06.12 |

| 미국증시 밸류에이션 / 증시에 부정적일 수 밖에 없는 이유 (16) | 2023.05.23 |

| 미국 은행 파산의 후폭풍과 미국 부채한도 협상 문제의 이중고 (4) | 2023.05.22 |

| 최근 증시에 대한 단상(feat. 부채한도) (2) | 2023.05.17 |

댓글