- 미국 유동성은 점진적으로 계속 줄어들고 있고 부채한도 상향이 되면 유동성은 더욱 악화될 예정

- 미국과 유럽의 제조업 PMI가 악화 기조를 보이며 제조업 불황을 나타내고 있음

- 반면 미국 고용은 여전히 강하고 견조하며 이는 경기 전망을 어렵게 만듬

시장 데이터

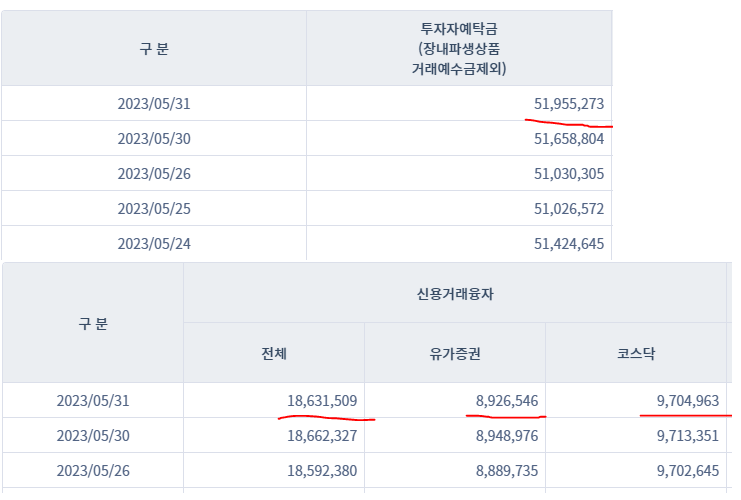

한국 증시 예탁금은 전날보다 3000억원 가량 감소했고 신용잔고는 310억 정도 감소함.

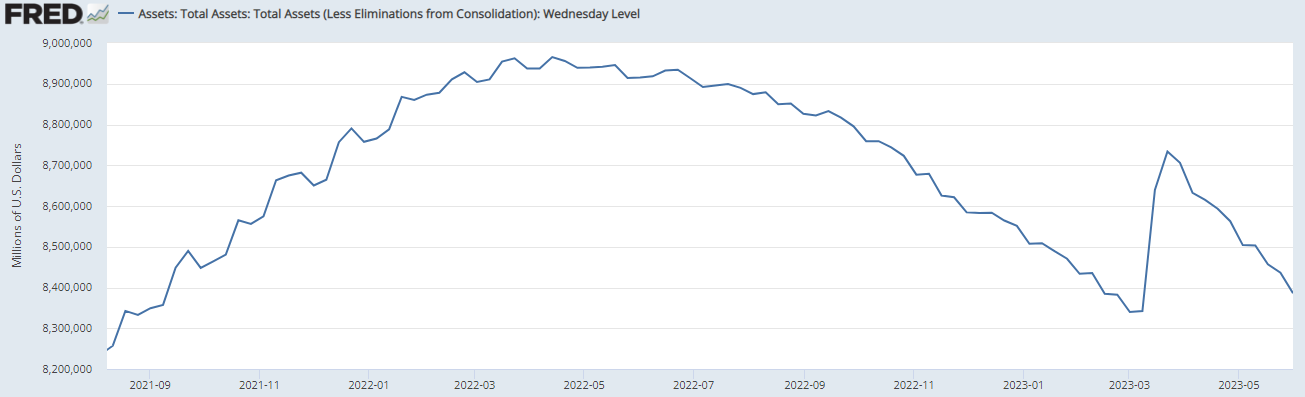

연준 자산은 지난주보다 504억 달러 감소한 8조 3858억 달러 기록.

- 은행 지급준비금은 전주 대비 452억 달러 감소한 3조 2055억 달러 기록

- 재무부 TGA는 전주 대비 9억 달러 감소한 485억 달러 기록

- 역레포(RRP) 잔고는 전주 대비 46억 달러 늘어난 2조 6156억 달러 기록

- 연준 대출 계정은 전주 대비 32억 달러 감소한 2936억 달러 기록

지준금은 대체 어디로 사라졌나..?

종합적으로 한주 간 양적긴축과 역레포 증가, 대출 계정 감소, 지준금 감소에 따라 시중 유동성은 감소한 것으로 파악됨. 연준 자산은 SVB 파산 이후로 크게 감소한 듯 보이는것 같지만 대출 계정이 여전히 남아 있고 TGA 잔고가 그동안 많이 유출되었기 때문에 미국의 순유동성 자체는 아직도 3월보다는 2~3000억 달러 가량 높은 상황임.

그러나 부채한도 합의안이 의회를 통과하게 되면 TGA 잔고 감소에 따른 유동성 확대 효과는 사라질 것이고 반대로 유동성 축소가 일어날 예정.

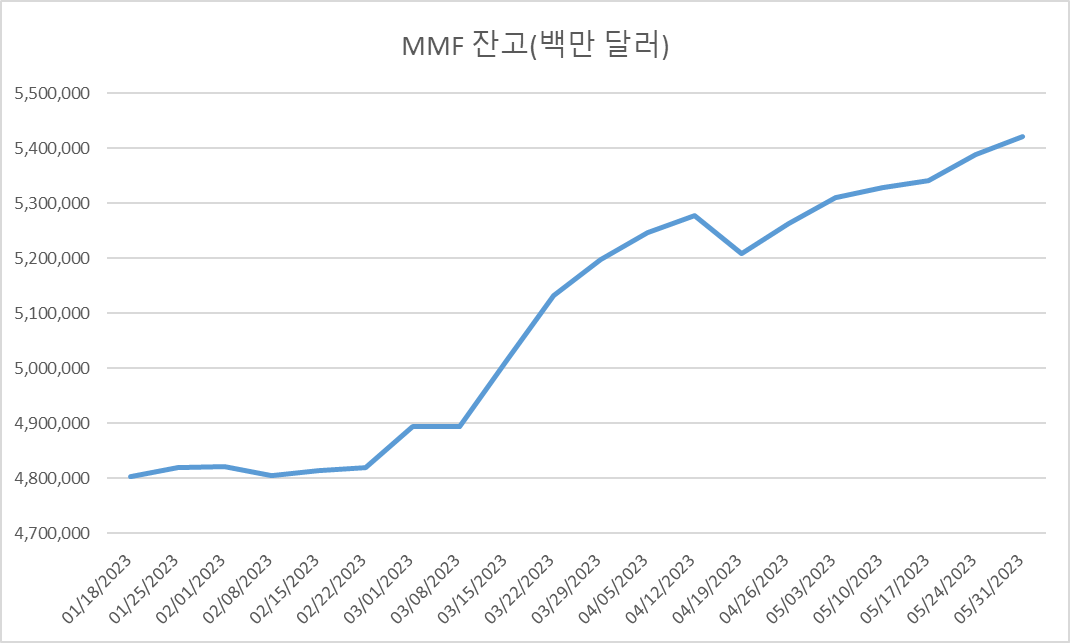

MMF는 전주 대비 317억 달러 증가한 5조 4200억 달러 기록함.

지속되는 유럽 제조업 악화

유럽 국가들의 제조업 PMI는 전반적으로 약세 기조를 이어가고 있는 상황임. 이같은 흐름은 불나방스가 기존에 예상했던 더블딥의 흐름을 만들고 있는 상황으로 현재 시장의 기대와는 달리 앞으로 더 열악한 매크로 환경에 놓이게 될 것을 암시하고 있음.

미국 - 여전히 강한 고용 & 여전히 약한 제조업

어제 밤 나온 미국의 경제 지표들도 흐름은 다르지 않음. ISM 제조업 PMI는 46.9포인트 기록하며 전월 47.1포인트 보다 하락하면서 제조업 경기는 미국에서도 어려운 것으로 나타남.

여러 지표들이 대부분 좋진 않지만 가장 중요하게 생각하는 신규주문 지수는 42.6포인트 기록하며 전월 45.7포인트보다 많이 악화되었음. 이 지표는 경기선행지수에도 반영되는 지표로 시차를 두고 향후 미국 동행지수에 영향을 미칠 가능성이 높다고 판단 할 수 있음.

반면 미국의 고용시장은 여전히 견고함을 유지하고 있음.

ADP 고용은 27만 8천건 기록하며 전월보다는 감소하긴 했지만 여전히 고용이 많이 일어나고 있는 상황이며 실업수당청구건수는 무난한 흐름을 보이고 있음.

또 단위노동비용은 22년 4분기와 23년 1분기 하향 수정되어 노동비용이 완화된 것으로 나타났음.

고용은 여전히 강한데 제조업 경기는 어렵다면 여전히 서비스업에서 기저효과가 영향력을 미치고 있다고 추정해 볼 수 있을 것 같음.

'데일리 증시 리뷰' 카테고리의 다른 글

| 캐나다 기준금리 인상 (6) | 2023.06.08 |

|---|---|

| 6월 7일 증시 - 코로나 기저효과가 끝나간다(feat. ISM 비제조업 지수 둔화) (4) | 2023.06.07 |

| 6월 1일 증시 - 부채한도 협상 합의안 하원 통과 / 더 강력해진 미국 고용 & 고통 받는 미국 기업 / 개선되고 있는 한국 수출 경기 (8) | 2023.06.01 |

| 5월 31일 증시 - 경기침체의 그림자 / 부채한도 합의안 하원 운영위 가결 (6) | 2023.05.31 |

| 5월 30일 증시 - 살아나는 인플레이션 / 부채한도 협상 타결 (4) | 2023.05.30 |

댓글