- 엔비디아의 실적 서프라이즈로 나스닥 상승을 주도함

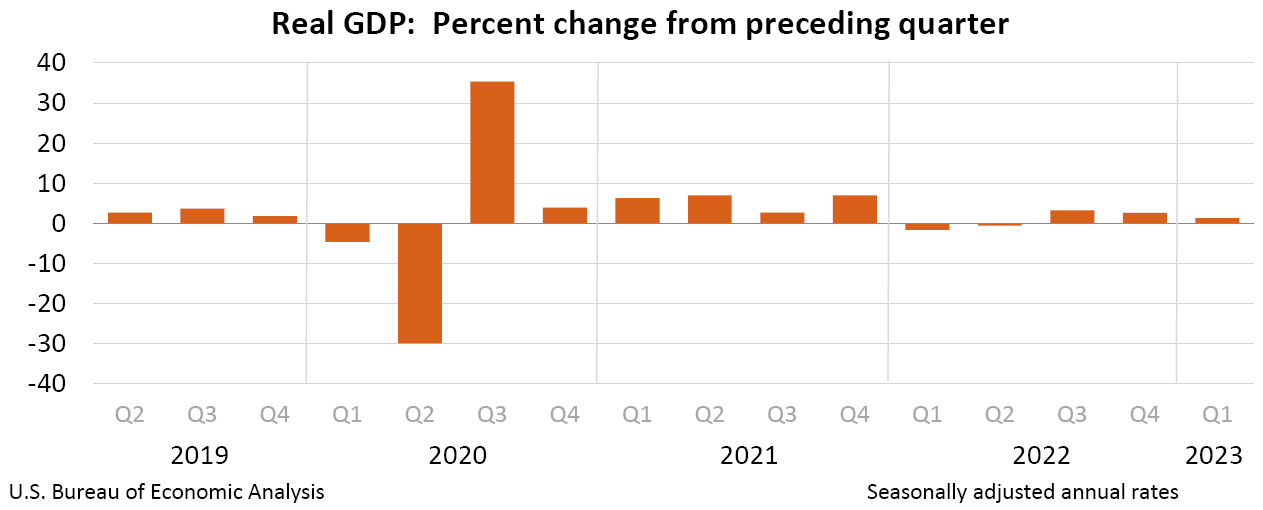

- 미국의 1분기 실질GDP가 개선되었고 특히 민간소비가 크게 개선되어 미국 경제에 긍정적 신호를 보냄

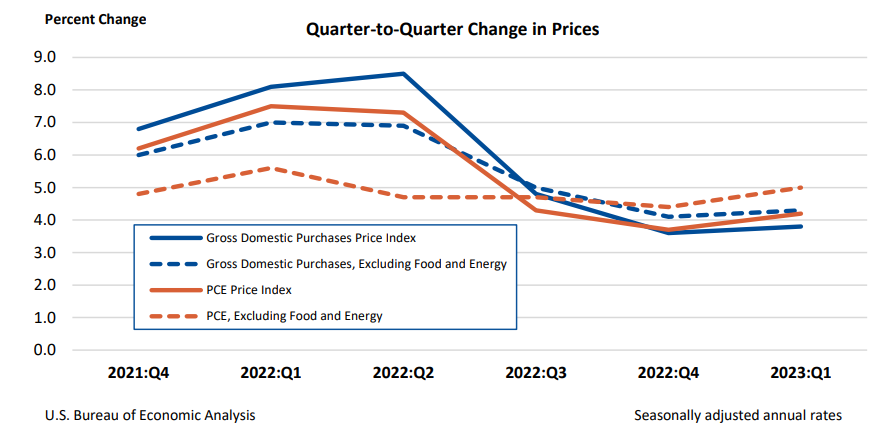

- 반면 GDP 디플레이터, PCE 등 인플레이션 수치가 높게 나타나며 추가적인 긴축 가능성을 높임

시장 데이터

불나방스 시장심리 지수

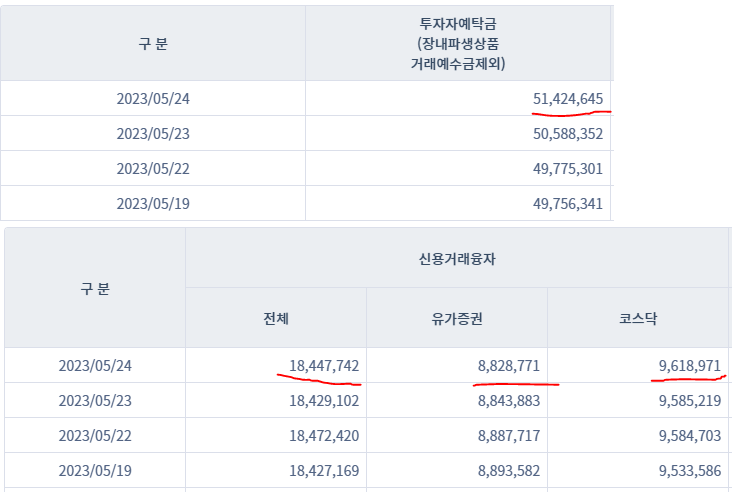

국내 증시 예탁금은 전일보다 8,363억 증가하며 증가 추세 지속 중.

신용잔고 또한 전일 대비 186억 증가.

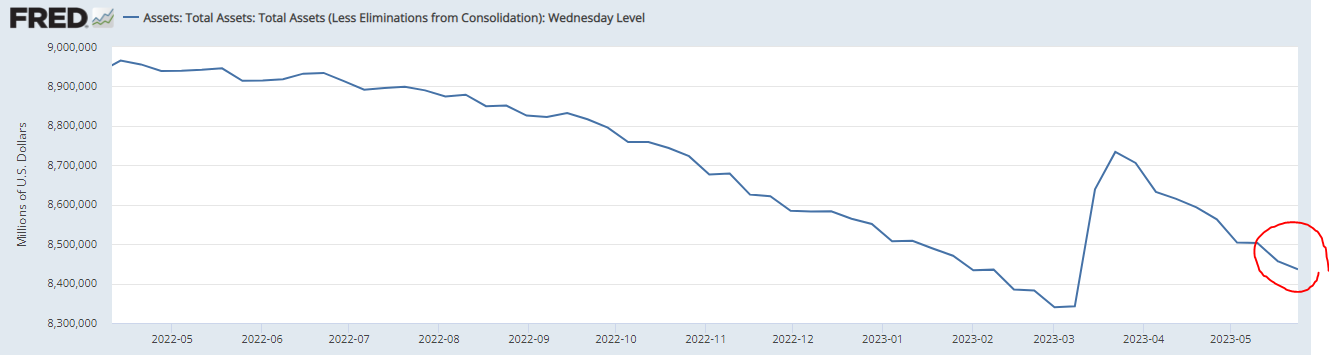

이번주 연준 자산은 8조 4362억 달러로 지난주보다 205억 달러 감소한 수치를 기록했음. SVB 파산 이후 상업은행에 대한 대출성 프로그램 실행으로 자산이 급증한 후 제자리를 찾고 있는 중이지만 여전히 3월 초 수준보다는 높은 수준임.

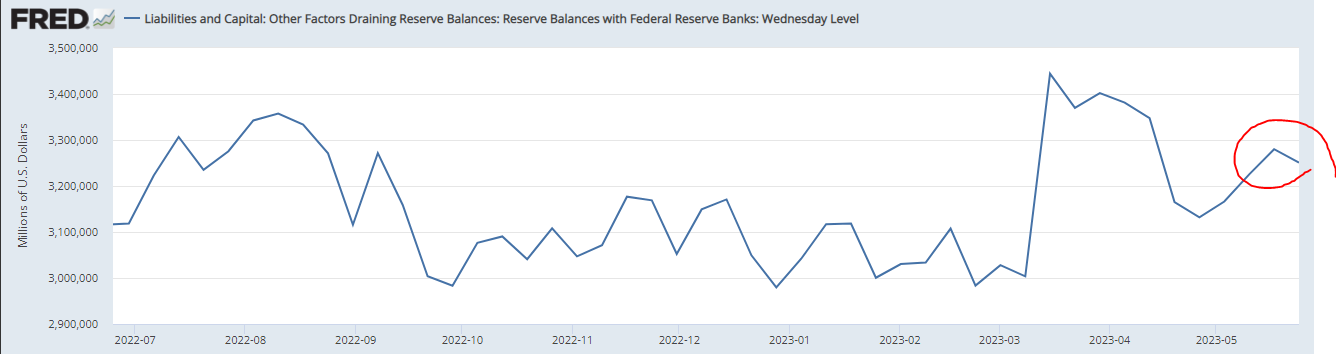

은행 지준금은 전주 대비 292억 달러 감소한 수치를 기록함.

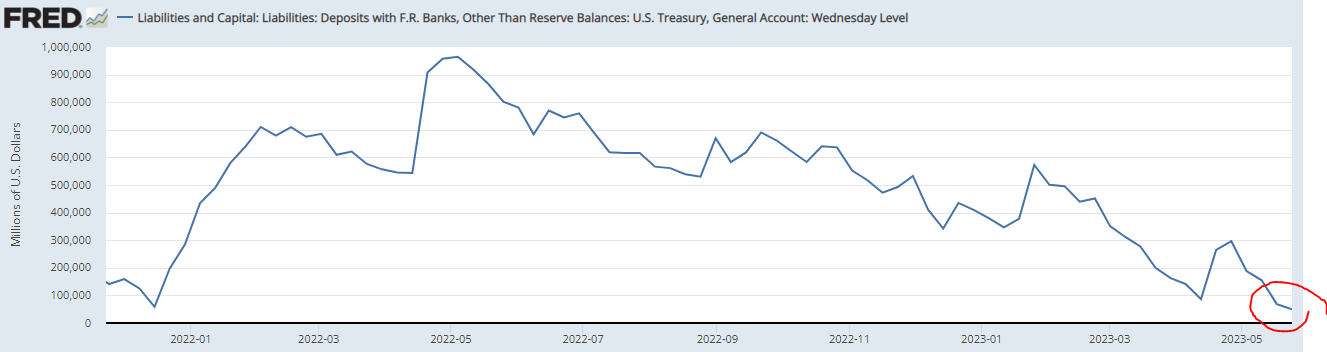

재무부 일반 계정 TGA는 23일까지 765억 달러의 잔고가 남아 있었지만 하루만에 494억 달러 기록하며 전일보다 271억 달러 감소함. 이 수치는 전주보다 189억 달러 감소한 수치임. 미국의 디폴트 시한이 얼마 남지 않았음...

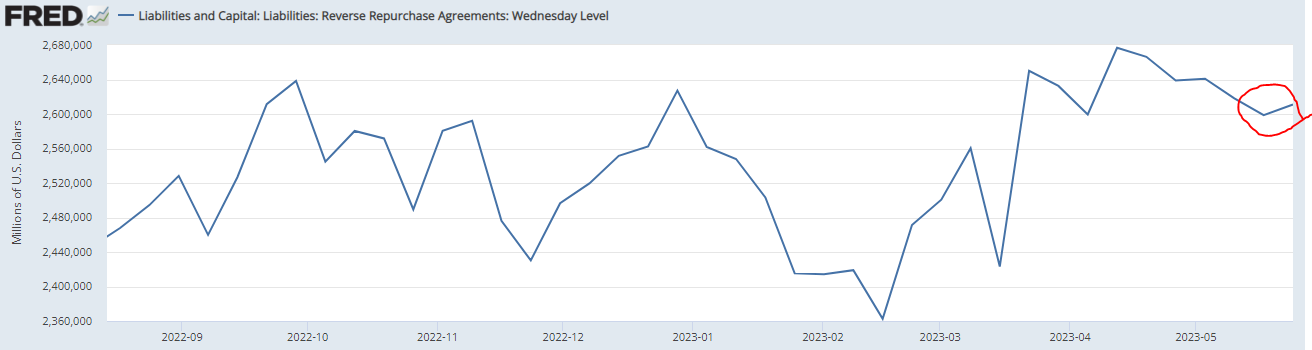

역레포 잔고는 전주 대비 124억 달러 증가함.

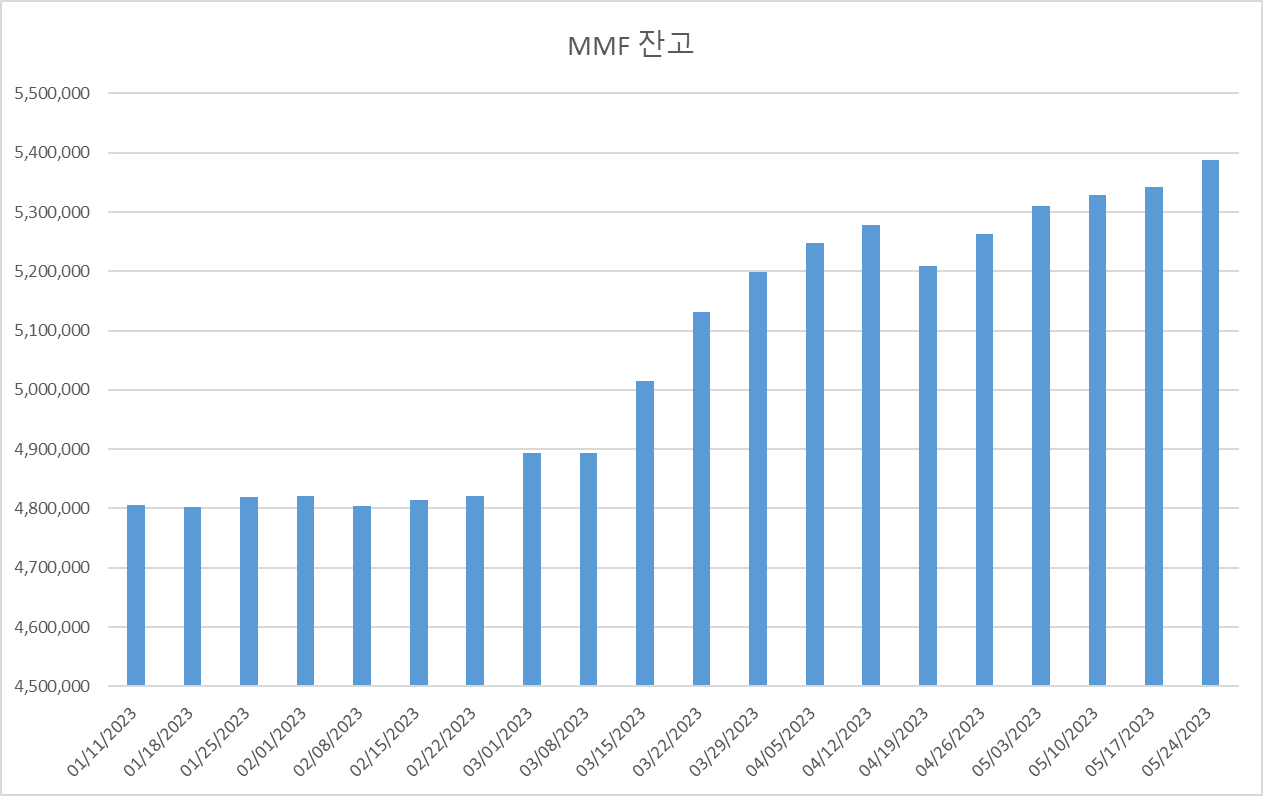

MMF 잔고는 5조 3,883억 달러 기록하며 전주보다 466억 달러 증가한 수치를 기록했음.

글로벌 순유동성은 계속해서 감소하고 있는 가운데 미국 증시와의 괴리를 넓혀 가고 있음.

종합해보면 연준자산과 글로벌 중앙은행들의 자산, 은행 지준금은 감소하고 RRP가 증가하며 증시 유동성에 부정적 영향을 미치고 있는 반면 TGA 잔고는 감소하며 증시에 긍정적 영향을 미치고 있으며 전반적으로는 증시 유동성에 부정적 영향이 더 큰 상황이지만 증시는 엔비디아 실적 호재에 따라 AI 기대감 증대로 유동성과의 괴리를 키우고 있는 상황임.

어젯밤 나스닥 주인공은 엔비디아

엔비디아는 전날 실적 및 가이던스 호재로 24.37% 급등 마감했음. 주당 379.8 달러 가격은 2021년 11월 최고치를 돌파한 가격으로 RSI가 82를 기록하며 2021년 11월 이후 가장 높은 수치를 기록, 하루만에 200조원이 넘는 시총 상승을 보이며 과열 신호를 보이고 있음.

엔비디아는 전날 S&P500 지수 상승률 0.88% 중 0.53%를 기여했고 나스닥100 지수에서는 2.46% 상승 중 1.36% 상승에 기여했음. 두 지수 상승의 절반 이상은 엔비디아 주가 상승에 따른 결과이며 AI와 관련된 다른 테크 주식들의 상승까지 이끌면 지수 상승 견인에 큰 역할을 한 것으로 보임.

미국 경제 여전히 강력하다

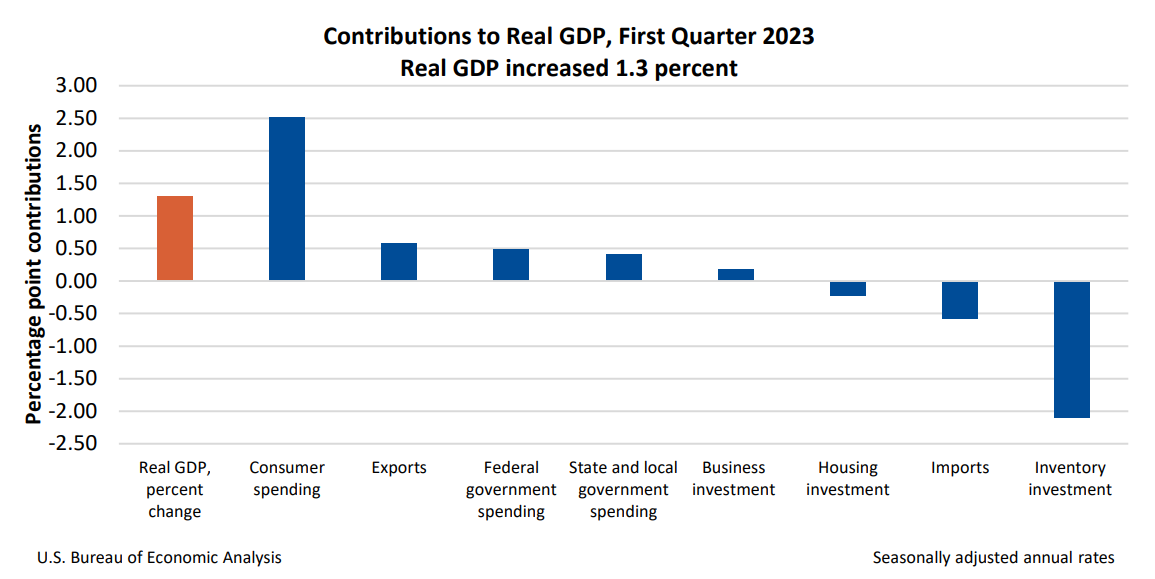

어젯밤 미국 1분기 GDP 수정치는 전분기 대비 1.3% 증가한 것으로 나타남. 자세한 세부 사항을 다음과 같음.

- 1분기 실질GDP 전분기비 성장률 1.3%(전분기 2.6%, 컨센 1.1%)

- GDP 디플레이터 4.1%(전분기 3.9%, 컨센 4%)

- PCE 가격지수 4.2%(전분기 3.7%, 컨센 4.2%)

- 근원PCE 가격지수 5%(전분기 4.4%, 컨센 4.9%)

- 기업이익 -6.8%(전분기 -2.7%, 컨센 -0.9%)

- 실질 개인소비지출 3.8%(전분기 1%, 컨센 3.7%)

실질GDP 1.3%는 이전 1분기의 속보치였던 1.1%보다 20bp 상승한 수치로 미국 경제가 여전히 강력하다는 아주 고무적인 결과였음.

미국 GDP에서 가장 비중이 높은 민간소비가 기여도가 높았고 특히 자동차와 헬스케어, 외식, 숙박, 그리고 금융 및 보험 섹터에서 소비 증가를 이끌었음. 수출은 역성장했던 전분기에 비해 개선되어 역시 GDP에 기여했고 주택투자는 여전히 역성장했지만 전분기보다 상당히 완화되었음.

그러나 전분기에 GDP 기여도가 가장 높았던 재고투자는 1분기에는 반대로 크게 줄어들면서 GDP에 부정적 영향을 미쳤으며 수입 역시 많이 늘어나면 GDP를 감소시킴. 또 기업투자는 증가하기는 했지만 전분기보다는 증가세가 둔화되었음.

개인소비지출이 크게 증가했지만 인플레이션은 재차 상승하는 흐름을 보여주었음. GDP 디플레이터는 22년 2분기 이후 둔화되는 흐름을 보여주었지만 올해 1분기 소폭 반등하며 인플레이션이 여전히 강하다는 연준 위원들의 발언이 틀린 것이 아님을 확인시켜줌.

연준 위원들이 우리보다 데이터에 좀 더 빠르게 접근 가능하다는 점으로 볼 때 그동안 매파적 발언을 이어온 연준 인사들의 발언은 단순히 포워드 가이던스를 위한 목적이 아닌 팩트를 기반으로 실질적인 금리인상이 필요하다는 것을 인지시켰음.

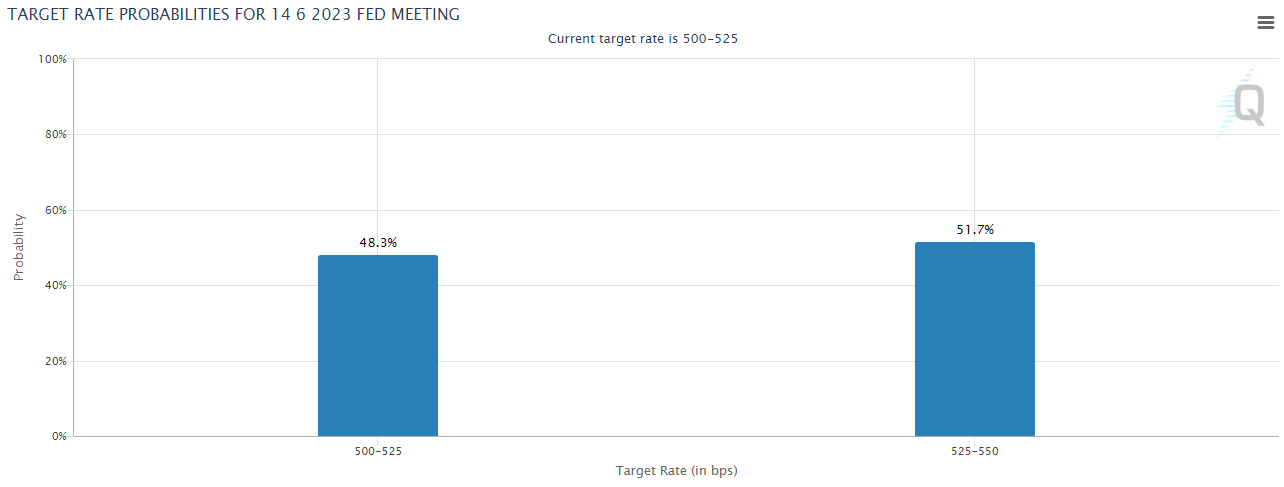

GDP가 발표되고 FedWatch는 6월 FOMC에서 25bp 금리인상 확률을 높이는 결과를 만들어 냄. 미국채 10년물 금리는 3.81% 기록하며 전날 급등했고 매크로 환경에 따라 금리 방향성은 더 불확실해질 전망임.

한편, 신규실업수당청구건수는 22만 9천건 기록하며 전부의 22만 5천건보다 낮게 나타났으며 연속실업수당청구건수 또한 179만 4천건으로 전주 179만 9천건보다 낮아져 미국의 고용시장은 확실히 강력하다는걸 다시 상기시켜주었음. 전반적인 미국 매크로 여건은 통화정책에서 추가적인 긴축이 필요하다는걸 보여주었고 내일 나오는 월별 PCE, 재고, 미시간대 소비자심리 등 데이터에 따라 6월 FOMC의 향방이 더 명확해질 수 있을지 귀추가 주목 됨.

'데일리 증시 리뷰' 카테고리의 다른 글

| 5월 31일 증시 - 경기침체의 그림자 / 부채한도 합의안 하원 운영위 가결 (6) | 2023.05.31 |

|---|---|

| 5월 30일 증시 - 살아나는 인플레이션 / 부채한도 협상 타결 (4) | 2023.05.30 |

| 5월 25일 증시 동향 - 영국 인플레이션 쇼크 / 엔비디아 실적 서프라이즈 / FOMC 회의록 (6) | 2023.05.25 |

| 5월 24일 국내 증시 및 미국 증시 동향 - 다시 꺽인 미국 제조업 / JP모건 - 금리 더 상승 할 것 / 버냉키 - 연준 할 일 더 있다 (6) | 2023.05.24 |

| 5월 23일 국내 증시, 미국 증시 동향 및 소식 - 개선되는 해외 경제, 여전히 불황인 한국 경제 / 모건스탠리 - 지금 시장은 불트랩이다 / 서버 출하량 하향 전망 (2) | 2023.05.23 |

댓글