반응형

세줄요약

- BofA는 현재 AI 관련주들이 베이비 버블 상황이며 금리인상이 지속될 시 버블이 터질 것으로 전망함

- 모건스탠리는 최근 증시 랠리가 높은 멀티플을 형성했고 시장은 산재된 악재를 전혀 반영하지 않고 있다고 평가함

- 한국 BSI가 여전히 부진을 벗어나지 못한 가운데 호주, 일본 등 해외 경제는 개선세를 보이고 있음

불나방스 시장심리 지수

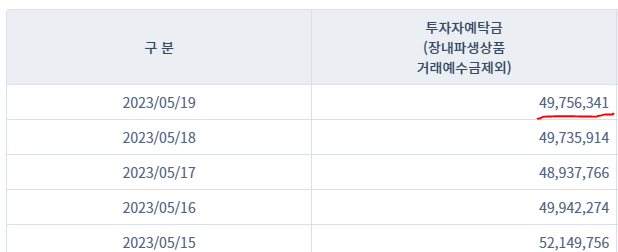

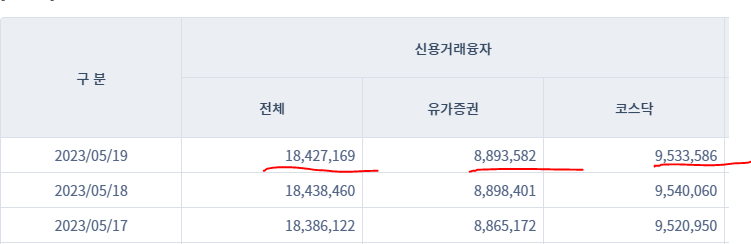

국내 증시 유동성

1. 국내 증시 예탁금은 전일 대비 204억 증가

2. 국내 증시 신용잔고는 전일 대비 113억 감소, 코스피 -49억, 코스닥 -65억

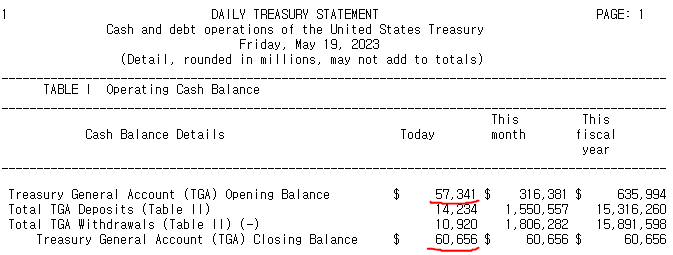

미국 TGA(Treasury General Account) 잔고

1. TGA 잔고는 19일 기준 606억 달러 기록하며 전일보다 33억 달러 가량 증가했음

한국 증시 및 미국 증시 소식

1. 전미기업경제협회(NABE) - 미국 경제학자 59% 내년에도 높은 인플레 예상

- NABE 서베이에 따르면 미국 경제학자의 59%는 2025년 이후까지도 인플레이션이 연준 목표까지 하락하지 못할 것으로 응답함

- 식료품 및 에너지를 제외한 근원 개인소비지출(PCE) 물가지수는 올해 1분기 4.9%에서 올해 4분기에 3%로 둔화한 후, 내년 2분기에는 2.4%, 4분기에는 2.2%로 하락할 것으로 예상함

- 또한 응답자의 68%는 연준이 심각한 경기 침체를 유발하지 않고 인플레이션을 억제해 '연착륙'을 달성하는 것이 경제에 가장 큰 상방 위험이라고 응답했음

- 반면 가장 큰 하방 위험은 과도한 통화 긴축이라고 응답자의 42%가 지적함

2. 바클레이즈 - 중국 올해 GDP 성장률 전망치 5.3%로 하향

- 바클레이즈는 4월 중국의 공급과 수요 지표가 모두 급격하게 둔화해 시장 기대치에 못 미친다고 지적

- 내수가 약화하고 디플레이션 위험이 확대되고 있지만 공격적이고 영향력 있는 정책 완화를 기대한다면 실망할 것이라고 밝힘

3. BofA - AI 관련주는 베이비 버블

- 뱅크오브아메리카가 AI 관련주는 닷컴버블 당시 인터넷 주식과 같다며 베이비 버블이라고 진단함

- 2000년대 닷컴버블 붕괴는 연준이 1999년 긴축 정책을 재개한 것에 뿌리를 두고 있다며 마찬가지로 연준이 오는 6월 회의에서 금리 인상을 중단했다가 다시 인상하기 시작하면 AI 버블이 터질 것이라고 전망함

- 마이클 하트넷은 버블은 항상 금융완화로 시작되고 금리 인상으로 끝난다고 지적. 또 6월 FOMC에서 금리인상을 일시 중단하는 것은 정채적 오류가 될 것이라고 평가함

4. Quintet - 연준, 연말 금리 추가 인상 필요할 수 있어

- Quintet Private Bank는 고인플레이션과 타이트한 고용시장이 지속될 경우 미 연준은 시장 예상과달리 연말에 기준금리를 인상해야 할 수도 있다고 주장함

- 현재 고용 시장의 강력한 정도를 고려했을 때 금리 인하는 불가능한 시나리오 같다며 현재와 같이 견고한 고용 시장이 지속된다면 연준은 더욱 긴축적인 통화정책을 단행하고 이로 인해 기업 어닝이 훼손되는 것을 동반한 경기침체가 발생할 수도 있다고 전망함

5. 팩웨스트뱅코프 - 약 26억달러 부동산 대출 매각

- 팩웨스트는 케네디윌슨홀딩스에 약 26억달러에 달하는 74건의 부동산 건설 대출 포트폴리오를 매각할 것이라고 공시함

- 이 거래는 2분기와 오는 3분기에 여러 건으로 나뉘어 이뤄질 것으로 예상

폭탄 돌리기 아닙니까...

6. 메타 - 유럽서 13억 달러 수준의 과징금 부과

- 유럽 운영을 감독하는 아일랜드 데이터보호위원회(DPC)는 메타가 유럽인들의 개인정보를 미국으로 보낼 때 EU의 일반개인정보보호법(GDPR)을 위반했다고 주장

- DPC는 메타가 수년간 유럽 사용자들의 정보를 불법적으로 미국의 서버에 저장해왔다며 사용자들이 항소할 충분한 수단이 없는 가운데, 미국 정보 기관이 해당 정보에 접근할 수 있었다고 주장

- 메타는 해당 결정에 항소할 것이라고 밝힘

7. 모건스탠리 - 증시 급등은 투자자의 패닉 징후일 뿐

- 모건스탠리는 지난 주 가격 움직임은 다음 강세장을 놓칠까 봐 두려워하는 투자자들의 패닉 신호를 보여주었다며 이게 여러 가지 이유로 지난 여름과 같은 헤드 페이크 랠리(head fake rally :거짓 상승세)가 될 것으로 믿는다고 평가함

- 밸류에시이션이 매력적이지 않고 ERP(Equity Risk Premium)가 단 200bp 밖에 되지 않는데 S&P500 Median stock forward P/E는 18.3x 이고 S&P500 ex-Tech 인경우 18.0x임

- 하반기 실적 추정(컨센서스)이 건전한 증가를 예측하게 하지만 자신들이 실질적 예측을 해보면 오히려 낮아지고 있음. 과거의 기록과 최근의 실적을 감안해보면 현재 컨센서스 추정치가 20% 높게 형성되어있음

- 최근 주식시장은 성장 하락은 제외한채 연말이전 금리 인하를 가격에 반영하고 있음

- 시장은 은행위기가 악화되지 않고 시스템적인 리스크를 초래하지 않을 것이라 단언하고 있음. 08~09년과 같이 악화될 것으로 보이진 않지만 적어도 연말까지 신용경색은 가속화 될것이기에 적절하지 않음

- 시장은 우크라이나 전쟁과 대만의 상황이 고조되지 않을 것으로 보고 있음

- 소비가 여전히 탄력적이지만 이러한 강세가 사라질수 있다는 징후들이 포착되기 시작

- 부채한도가 해결되면 단기 시장 위험은 제거되지만 대규모 국채 발행으로 유동성에 부담을 주기 때문에 실질적인 혼란이 나올 것으로 보이는데 이부분이 시장에 책정되지 않고 있음

8. 연준 위원 발언

- 닐 카시카리 미니애폴리스 연은 총재는 6월 동결 가능하지만 긴축이 끝난 것은 아니라고 밝힘

- 현재는 6월 인상과 인상을 건너뛰는 두 가지의 선택지가 모두 접전인 상황이라며 동료 일부는 금리 인상을 건너뛰는 가능성을 이야기했다고 함

- 그러나 6월 금리인상을 건너 뛴다고 긴축 사이클이 끝났다는 것은 아니며 시장은 금리가 떨어질 것이라고 매우 낙관적인 듯 하지만 인플레이션을 2%대로 돌리려는 연준의 의지를 누구도 오해하지 않아야 한다고 함

- 세인트루이스 연은 총재 제임스 블라드는 인플레이션에 하방 압력을 주려면 금리를 더 올려야 할 것이라고 주장함

- 여전히 인플레이션이 너무 높고 인플레가 억제되지 않으면 연준은 더 많은 조치를 취해야 한다고 밝힘

- 샌프란시스코 연은 총재 메리 데일리는 과도하게 긴축하지 않도록 6월 금리 결정 전까지 데이터를 확인해야 한다고 말함

- 미 연준은 매우 데이터 의존적이라며 6월 연방공개시장위원회(FOMC) 이전에 확인해야 할 데이터가 여전히 많다고 말함

- 연준의 긴축 효과가 나타나기 시작하는 시점이 가까워지고 있다면서 신용 긴축을 추가하면 경제를 둔화시키는 요인이 많아 더욱 데이터에 의존해야 한다고 강조

9. 루프 캐피털 마켓 - 애플 투자의견 하향 조정

- 루프 캐피털 마켓은 애플의 분기실적이 실망스러울 수 있다고 경고하며 투자의견을 보유 등급으로 하향 조정함

- 아이폰 제조 및 출하량을 주말 동안 6월 분기 예상치의 약 10%를 감축했다는 점을 지적

- 해당 기간 동안 매출 예상치에 "중요한 하락 위험"을 가져올 것으로 보인다고 강조

- 애플은 제조 예상치를 왜 감축했는 지에 대해서는 구체적인 답변을 제시하지 않고 있으며 아이폰의 생산 축소는 지난 몇 주 동안 관측된 두 번째 부정적인 신호가 될 것이라고 지적

10. 연준 - 미국 가계 경제적 웰빙 2016년 이후 최저 수준

- 연준이 지난해 10월 실시한 조사에서 2022년 미국 가계의 경제적 웰빙이 2016년 이후 가장 낮은 수준이라고 밝힘

- 2022년 재정적으로 괜찮다고 답한 응답자는 73%로 전년대비 5%p 감소함

- 가계 소득은 전년도보다 감소한 반면 신용카드 부채는 증가했고 1년 전보다 재정적으로 나빠졌다고 답한 성인의 비율은 35%로 증가해 2014년에 처음 조사된 이후 가장 높은 수준을 나타냄

- 성인의 40%는 전년도보다 가족의 월 지출이 증가했다고 답했고 33%는 월 소득이 늘었다고 답함

- 하지만 2022년 후반에도 고용시장은 계속 강세를 보일 것으로 예상함. 성인의 3분의 1 정도가 2022년에 임금 인상 또는 승진을 했고 13%가 이를 요구한 것으로 밝혀짐. 2021년에 임금 인상 및 인상 요청을 한 경우가 각각 30%, 9%에 달한 것보다 높아짐

- 성인의 3분의 2는 인플레이션으로 인해 제품을 덜 쓰거나 사용을 중단했으며 64%는 더 저렴한 제품으로 갈아탔음. 응답자의 51%는 가격 상승에 대응해 저축액을 줄였다고 답함

11. 엑손모빌 - 리튬 채굴 사업

- 엑손모빌은 탐사 전문 기업인 갈바닉 에너지로부터 아칸소주 남부의 토지 12만에이커를 약 1억달러에 매입한 것으로 전해짐

- 이 토지에는 최대 400만톤의 탄산리튬등가물이 매장돼 있는 것으로 추산

- 엑손모빌은 향후 몇 개월 내에 리튬 채굴을 시작하고, 수익성이 입증되면 채굴 규모를 확대할 것으로 예상

12. 매크로 데이터

- 유로존 5월 소비자신뢰지수 -17.4로 마이너스 유지. 이는 전월 -17.5보다 약간 개선되었지만 컨센서스 -17보다는 악화된 수치임

- 호주 서비스업PMI 51.8로 전월 53.7보다 악화되었지만 예상치 48.9보다 좋은 수치를 기록

- 호주 제조업PMI 48포인트로 전월 48과 동일, 컨센 47.3보다 높은 수치 기록

- 일본 서비스업PMI 56.3포인트로 전월 55.4포인트보다 개선되었음

- 일본 제조업PMI 50.8포인트로 전월 49.5보다 개선되며 확장 국면으로 전환됨

- YCC를 포기해야될 이유가 점점 늘어나고 있음

- 대만 4월 수출 전년 동월 대비 18.1% 감소한 424억 9000만 달러 기록. 대만 경제부는 하이테크 제품의 수요 부진과 세계 경제둔화가 수주 감소 배경이라고 지적함

13. 한국 BSI 전망치

- 전경련이 발표하는 기업경기실사지수(BSI)의 6월 전망치가 90.9를 기록. 이는 22년 4월부터 기준선 100 이하를 기록하며 15개월 연속 하회하고 있는 수치임

- 5월 BSI 실적치는 92.7포인트 기록하며 16개월 연속 부진한 것으로 나타나 기업들의 실적부진 장기화를 보여주고 있음

- 반도체가 포함된 전자·통신장비(95.2) BSI는 전월 대비 지수 값 반등(+23포인트)에도 불구하고 9개월 연속 기준선 100을 하회 중이며 정보통신은 82.4포인트로 비제조업 중 업황 전망이 가장 부진함

- 6월 조사부문별 BSI는 모든 부문에서 부정적 전망이 나타남. 자금사정 89.1, 채산성 90.9, 내수 92.7, 투자 93.2, 수출 93.9, 고용 97.0, 재고 104.1 등

14. 트렌드포스 - 서버 출하량 전망치 하향

- 전망치 변화 (YoY) 2월: +1.9%, 3월: +1.3%, 최근: -2.9%

- 트렌드포스는 올해 글로벌 서버 출하량이 yoy 2.85% 감소한 1383만대 기록할 것으로 전망

- 원인은 OEM 업체의 출하량 감소, 중국 내수 침체, 지속적인 공급망 재고 조정 등

- 지난 4월 서버 시장 1, 2위인 델과 HPE는 올해 연간 출하량이 전년 대비 15% 12% 감소할 것으로 예상했다라며 올해 1분기 서버 출하량은 전분기 대비 15.9% 감소했고, 2분기 출하량은 전분기 대비 9.23% 성장에 그치는 등 올 상반기 서버 시장은 여전히 비관적이라고 밝힘

- 반면 AI 출하량은 올해 전년 보다 10% 넘는 성장을 예상. 최근 챗봇에 대한 관심이 높아짐에 따라 마이크로소프트, 구글과 같은 거대 기업의 적극적인 투자에 힘입어 AI 서버 출하량이 크게 증가하고 있기 때문으로 밝힘. 그러나 현재 AI 서버는 전체 서버 출하량의 10% 미만으로 상대적으로 적기 때문에 침체된 서버 시장 활성화에 미치는 영향은 상당히 제한적

반응형

'데일리 증시 리뷰' 카테고리의 다른 글

| 5월 25일 증시 동향 - 영국 인플레이션 쇼크 / 엔비디아 실적 서프라이즈 / FOMC 회의록 (6) | 2023.05.25 |

|---|---|

| 5월 24일 국내 증시 및 미국 증시 동향 - 다시 꺽인 미국 제조업 / JP모건 - 금리 더 상승 할 것 / 버냉키 - 연준 할 일 더 있다 (6) | 2023.05.24 |

| 23-05-22 국내 및 미국증시, 해외증시 소식 (12) | 2023.05.22 |

| 23-05-19 오전 증시 소식(유동성, 부채한도, 경제지표) (4) | 2023.05.19 |

| 23-05-18 오전 증시 소식(유동성, 부채한도, 타겟, 미국 주택경기) (14) | 2023.05.18 |

댓글