반응형

한국증시 및 미국증시, 해외증시 소식

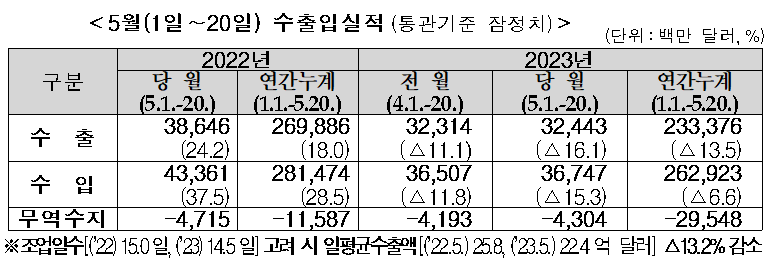

1. 한국 5월 1~20일 수출 잠정치

- 한국의 5월 1~20일 무역수지는 -43억 달러 기록하며 전월 동기 -42억 달러보다 악화되었지만 전년 동기 -47억 달러보다는 개선된 수치를 발표하였음

- 수출은 324억 달러로 전월 동기와 비슷한 수준이지만 전년 동기 386억 달러보다 여전히 낮은 수출을 기록 중이고 일평균 수출액 역시 전년 동기에 비해 13.2% 감소한 수준임

- 반도체 수출은 42억 달러로 전월 동기 41억 달러보다 개선되었지만 여전히 전년 동기 -35.5%로 반도체 수출이 크게 개선되고 있지 않으며 이 수치는 5월 1~10일 잠정치의 반도체 yoy 증가율인 -29.4%보다 악화된 수치임

- 승용차의 경우 34억 달러로 전월 동기 34억 달러와 비슷한 수준이지만 yoy로는 54.7% 증가율로 전월 동기 58.1% 증가보다 둔화되었고 5월 1~10일 잠정치의 yoy 증가율인 125.8%보다 둔화된 수치임

- 석유제품은 30억 달러로 yoy -33%임. 이는 전월 동기 25억 달러보다 개선되었지만 전월 동기의 yoy -25.3%보다는 악화된 수치고 5월 1~10일 yoy -40.1%보다는 개선된 수치임

- 국가별로는 대중국 수출이 68억 달러 기록하며 yoy -23.4%를 기록했지만 4월 동기 63억 달러보다는 개선되었음

- 대미 수출은 58억 달러로 전월과 비슷한 수준이며 yoy로는 -2%

- 유럽 수출은 37억 달러로 yoy -1.1%지만 4월 동기 41억 달러보다는 둔화되었음

- 전반적으로 수출은 여전히 어렵지만 조금씩 개선되는 흐름을 보여주고 있음

- 수출 선행지표인 수출경기확산지수는 4월 59.6포인트로 3개월 째 확장 국면을 가리키며 향후 수출 경기가 개선될 것을 암시하고 있음

2. 중국 인민은행 PBOC가 대출우대금리(LPR)을 3.65%로 동결하였음

3. GS - 주말 간 부채한도 관련 긍정적인 소식이 나온다면 다음 박스레인지는 4,300~4,400선이 될 것

- 지난주 베어리쉬했던 센티멘트가 줄어들고 현금을 많이 갖고 있던 뮤추얼펀드가 움직이기 시작

- 헷지펀드들도 메가테크들에 대해서 숏을 줄이가 Net Buy가 크게 증가

- 개인들도 높은 모멘텀을 갖춘 대형 종목들을 선호하기 시작

- 증가하는 AI buzz가 지속되면서 강한 모멘텀을 쫓는 애니멀 스피릿 타입의 행동들이 나올수있음

- 다만 부채한도 관련하여 부정적인 뉴스가 나오더라도 메가테크의 강세로 현재의 박스권인 3800~4200을 유지하는 모습을 보일 것으로 기대

4. JPM - 일본 증시 업사이드 있으나 주의 필요

- 현재 모멘텀과 기계적 매수를 가정하면 NKY가 33,300까지 이론적 상승 가능

- 다만 펀더멘털적 지원이 없으면 약간의 충격이라도 현재의 자금 경로를 완전히 역전시킬수 있음(ex, 18년 VIX 충격). CTA가 현재 순매수 포지션을 완전히 청산한다고 가정하면 27,600선까지 떨어질수 있음

- 현재 29,000선이 손익 기준점이 될 것으로 보고 있으며, 이선에서 리테일 투자자들이 매수를 지원해주는지에 따라 방향이 결정될 것

5. 연준 발언

- 미셸 보먼 연준 이사는 은행 규제가 필요한지 여부를 검토해야 하며 선별화된 조정을 해야된다고 말함

- 은행 규제에는 예금 보험 개혁, 무보험 예금의 취급, 현행 보험한도의 재검토 등 다양한 주제가 포함되어야 한다고 함. 은행 파산을 다른 무관한 변화를 추진하는 구실로 사용해서는 안되며 SVB의 파산을 검토한 내부 보서를 보완하기 위해 독립적인 제 삼자를 참여시켜야 한다고 주장함

- 뉴욕 연은 총재 존 윌리엄스는 홀스톤라우바흐윌리엄스(HLW) 모델로 중립금리(r*)를 추정한 결과 중요한 것은 매우 낮은 중립금리의 시대가 끝났다는 증거가 없다는 것이라고 평가함

- 또 2020년 수치가 특히 크게 나왔지만 상대적으로 21년과 22년은 작게 나왔다며 23년 초반을 초반 충격의 분포가 더 이상 팬데믹의 영향을 받지 않는다는 것을 보여준다고 하며 추정 결과 23년 1분기에는 약 0.5%이며 이후 0보다 약간 아래로 떨어진다고 밝힘

- 파월 연준 의장은 물가안정 실패 시 고통과 사회적 비용이 증가할 것이라고 밝혔지만 목표 달성을 위해 정책금리 많이 올릴 필요 없을 수 있다고 주장함

- 또한 미국 은행 시스템은 여전히 강하고 회복력이 있다고 밝혔지만 신용 여건이 영향을 받으면 성장과 고용, 인플레이션에 부담을 줄 수 있다고 하였음

6. 미국 부채한도 협상

- 공화당의 매카시 하원의장은 최근 대화가 진전을 보이지 않았다고 밝히며 부채한도 협상이 일시 중단된 것으로 나타남

- 그는 이번 협상에서 정말 길이 보이는 위치까지 왔다고 밝혔지만 백악관이 움직여야 하는데 어떠한 조치도 없다며 내년에 더 많은 돈을 쓸 수는 없다고 강조, 이전에 돈을 쓴 것보다 지출을 줄여야 한다고 주장했음

- 가렛 그레이브스 하원의원은 협상이 생산적이지 않아 일시 중단하기로 결정했다고 밝혔으며 백악관 협상팀은 합리적이지 않다며 주말에 다시 협상을 개시할지 잘 모르겠다고 얘기함

- 지난 금요일 이후 주말 사이 매카시는 다시 바이든 대통령과 통화했고 대화가 매우 생산적이었으며 실무 차원의 부채한도 협상을 재개한다고 밝힘

- 매카시와 바이든은 22일 오늘 밤 직접 만난 논의를 이어갈 예정이라고 밝혔지만 매카시는 아직 어떠한 사안에 대해서도 상호 합의한 것은 없다고 전했음

7. 중국 경제

- 월스트리트 저널은 중국 기술주들의 실적 발표를 통해 경기회복을 가늠해 볼 수 있다고 전망함

- 알리바바의 실적발표 결과는 팬데믹 이후의 경제 회복이 빠르게 나타나지 않을 것을 의미한다고 강조함. 전자상거래 매출은 yoy 3% 줄어드는 역성장을 보였고 징둥닷컴도 실적발표를 통해 부진한 소비자의 심리를 반영한다고 밝힘

- 반면 텐센트, 바이두는 실적 성장세를 보였는데 디지털 광고에 대한 의존도가 높은 기업은 강한 흐름을 보이고 있음

반응형

'데일리 증시 리뷰' 카테고리의 다른 글

| 5월 24일 국내 증시 및 미국 증시 동향 - 다시 꺽인 미국 제조업 / JP모건 - 금리 더 상승 할 것 / 버냉키 - 연준 할 일 더 있다 (6) | 2023.05.24 |

|---|---|

| 5월 23일 국내 증시, 미국 증시 동향 및 소식 - 개선되는 해외 경제, 여전히 불황인 한국 경제 / 모건스탠리 - 지금 시장은 불트랩이다 / 서버 출하량 하향 전망 (2) | 2023.05.23 |

| 23-05-19 오전 증시 소식(유동성, 부채한도, 경제지표) (4) | 2023.05.19 |

| 23-05-18 오전 증시 소식(유동성, 부채한도, 타겟, 미국 주택경기) (14) | 2023.05.18 |

| 23-05-17 증시 소식(홈디포, 소매판매, 산업생산, 부채한도) (0) | 2023.05.17 |

댓글