세줄요약

- 미국채가 단기간 매력적인 영역에 온 것으로 보임

- 부채한도 문제가 어떤 방향으로 가더라도 주식시장에 희망은 없음

- 우리는 특정 영역에서 국지적으로 투자하고 있지만 유동성 전반은 증발하고 있음

미국채가 매력적이다

1. 어제 밤 미국에서 부채한도 협상이 해결되지 않고 끝남

2. 바이든은 오늘부터 일정이 있어 협상에 참여하지 못하지만 해외 순방 일정을 일부 취소하고 21일 다시 미국으로 돌아와 협상에 참여할 것으로 보임

3. 어제 협상에서 약간의 개선이 있었다고 하는데 구체적으로 어떤 상황인지는 잘 모르겠음....

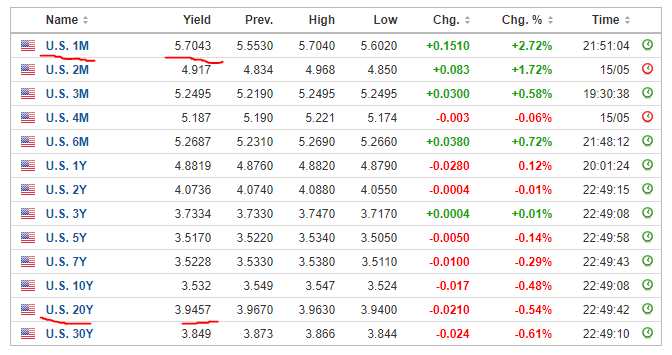

4. 어쨋든 X-date가 다가오면서 단기물 금리는 계속 높은 수준을 유지하고 있음

5. 문제는 이런 상황이 증시 유동성에 도움을 주고 있다는 거임

6. 단기물 금리가 높아지니 RRP 금리보다는 1M 미국채가 수익성에서 더 유리한 상황이고 또 1M 미국채는 디폴트 우려 때문에 던지는 투자자가 많으니 유동성이 단기적으로는 예금으로 이동할 이유가 생김

7. 예금으로 자금이 이동하면 당연히 신용창출을 통해 통화 팽창에 도움이 되고 증시 유동성에도 도움이 될 수 있음

8. 마침 빅테크들의 1분기 실적이 나쁘지 않게 나왔고 AI 기대감이 높게 형성되어 있기 때문에 IT 중심으로 자금이 들어올 근거를 마련함

9. 종합적으로 현재는 긴축 사이클이기 때문에 정상적이라면 유동성이 더 빠지면서 증시가 힘 없이 약세를 보이는 그림이 나와야 하지만 부채한도 문제가 오히려 증시에 도움을 주고 있는 상황이라 볼 수 있음

증시는 결국 긴축 방향을 따를 것이다(Don't fight the FED!)

10. 글로벌 순유동성은 4월 초부터 감소세를 보이고 있지만 미국 증시는 빠지지 않고 있으며 괴리가 커지고 있음

11. 순유동성에 따라 증시가 움직이기 보다는 부채한도 문제라는 특수성 때문에 증시로 자금이 빨려 들어가 증시 하락 방어에 기여하고 있음

12. 부채한도 문제는 결국은 해결될 것으로 예상됨

13. 그런데 부채한도 문제 이후에 후폭풍이 있을 것으로 예상됨

1. 부채한도 상향이 이뤄진 다음 미국채 발행량이 증가하며 시중 유동성을 빨아들이면서 TGA가 다시 증가하게 되면 증시 유동성이 위축됨

2. 2011년에는 부채한도 문제가 해결되었지만 부채한도가 상향 됐음에도 S&P는 미국 신용등급을 강등하면서 국채 금리에 연동된 회사채 등 민간의 금리가 상승하는 효과를 일으킴. 이런 현상이 재현된다면 민간경제의 금리 부담이 증가하게 되고 경제성장률에 타격을 주게 됨

3. 부채한도 문제가 해결이 되든 되지 않든 미국채는 최후의 안전자산 중 하나로 인식되기 때문에 문제가 커져도 미국채로 자금이 몰릴 것이고 문제가 해결되면 해결되는대로 단기 미국채 금리는 정상화 되면서 RRP 금리의 매력도가 상승하게 되면서 이는 시중 유동성이 다시 RRP로 몰리게 되는 효과를 만들게 됨. 따라서 이것 역시 증시 유동성을 악화시키는 결과로 귀결됨

14. 시장에 산재된 악재는 부채한도만이 아님

15. 마침 오늘 일본의 GDP가 발표되었음

1. 일본의 돈풀기가 점점 효과를 보이고 있음

2. 잠정치이긴 하지만 GDP 성장률은 개선되고 있고 성장 지표 전반이 긍정적으로 나타나고 있음

3. GDP 디플레이터를 보라! 2%에 도달했음

4. BOJ가 YCC를 더 오래 유리할 근거들이 사라지고 있음

5. BOJ가 완화적 통화정책을 선회하게 된다면 엔캐리트레이드 자금 등이 일본으로 회귀하게 되면서 일본 외 국가들의 유동성이 악화될 수 있음(버핏 횽 믿고 있다구!)

6. 이런 환경은 향후 달러 자산에 대한 부정적 영향으로 결론 날 가능성이 높음

16. 미국채 발행이 증가하든 자금흐름이 증시로 유입 및 유출 되든 바다에서 달의 위치에 따라 밀물과 썰물의 약간의 차이가 있을 뿐임

17. 인플레가 강렬하게 뜨거워 졌기 때문에 바다는 빠르게 증발하고 있고 줄어든 바닷물에 먹을 물고기가 사라지고 있는 상황임

18. 적어도 올해 이 모든 매크로 불확실성이 사라지기 전까진 마음 편하게 배팅하기는 어려울 것 같음

19. 또 연준이 이번에 일을 제대로 마무리 짓지 못한다면 다가오는 다음 해에 우리는 리플레이션이라는 새로운 영역으로 들어갈 수 있고 그때도 연준이 실수를 반복한다면 투자자들은 다년간 고통의 해를 보내야 될 것 같음

'증시 인사이트' 카테고리의 다른 글

| 증시가 강하지만 여전히 헷갈리는 이유 (6) | 2023.06.12 |

|---|---|

| 유동성이 증시에 미치는 영향(미국, 한국 증시 중심으로) (6) | 2023.06.02 |

| 미국증시 밸류에이션 / 증시에 부정적일 수 밖에 없는 이유 (16) | 2023.05.23 |

| 미국 은행 파산의 후폭풍과 미국 부채한도 협상 문제의 이중고 (4) | 2023.05.22 |

| 은행 대출심사 기준 강화가 경제와 증시에 미치는 영향 (4) | 2023.05.16 |

댓글